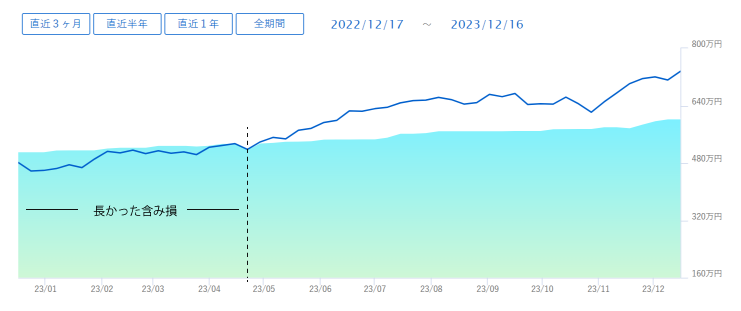

高値つかみしたレバナスもようやく含み益のターンへ

コロナバブル後の高値から投資を始めた人にはなかなか厳しい期間があったかと思います。

特にレバナス民の私としては「S&P500高値更新!持っている人全員含み益」のコールを横目に苦しい思いもしました。

しかしながら持ち続けているとやはりいつかはやってくる利益。ここからはレバナスのターンになるのではないでしょうか。

それにしてもSNSのレバナス批判は手のひらを返したように湧いてきましたね。年初一括組は人でも殺したのかというくらい責められ馬鹿にされていました。

しかし今となってはやはり、そういう時期に仕込める胆力が利益を生んでいくのでしょう。

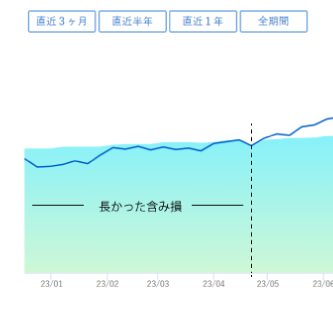

株価が半分になっても大丈夫?本当に?

レバナスや米国株とくにハイテクへの投資はボラティリティとの戦いでもあります。例え一時的に資産が半分になっても10年後には含み益のはずだから大丈夫!と思って投資していました。

しかし実際、含み損が長期間続くとどうだったでしょう。

30年間の株価の上下のグラフを見て、後に株価が回復する未来を反映させてあるグラフを見ていれば、そりゃー、一時的に半分になろうと10分の1になろうと大丈夫でしょう。

しかし実際に先が見えない状態で3ヶ月、半年。1年と含み損が続くのはなかなか不快なものがありました。私は絶対に売らないと決めて購入していたのでホールドできましたが、ふわっとなんとなく買っていたら不安になって売ってしまっていたでしょう。

リターンにばかり目がいって、ハイテク!レバレッジ!となりがちですが、売らずに持っていられるという銘柄選びが実は一番大切なのかなと思いはじめています。

S&P500か全世界株か

一番売らずに持っていられる銘柄は何かと考えたときに、オルカン…ありかもしれないと思うようになりました。リターンだけを見て、NASDAQ、S&P500に投資してきましたが、やはりハイテクはボラが大きいこと、S&P500は今後何十年も本当にアメリカが覇権を握っているのかということ。そういった不安なく持っていられるのはやはりオルカンなのかな…若干心がゆらいでおります。

2024年の新NISA何を買うか

とはいえやはり2024年も私はNASDAQ100、S&P500を中心に購入していくと思います。クレジットカード50000円はS&P500に積立ます。その他にNASDAQ100にも少しずつ入金していきたいと思います。

それから特定口座にあるものも少しずつ新NISA口座に移行していきたいなと思っていますが、特定口座のレバナス(100万円くらい)は、売却も移動もせずそのままにしようかなと思っています。愛着がすごいので笑

生活防衛資金120万円を普通預金口座に残した上で、SBI証券の資産を1000万円にすることが今年の目標です。最短5年は厳しいかなと思っていますが、最終的には新ニーサ口座に満額1800万円入金したいなと思います。

コメント